南向资金狂飙9000亿港元后:AH溢价管制逻辑面对熟练 中报功绩成8月要道

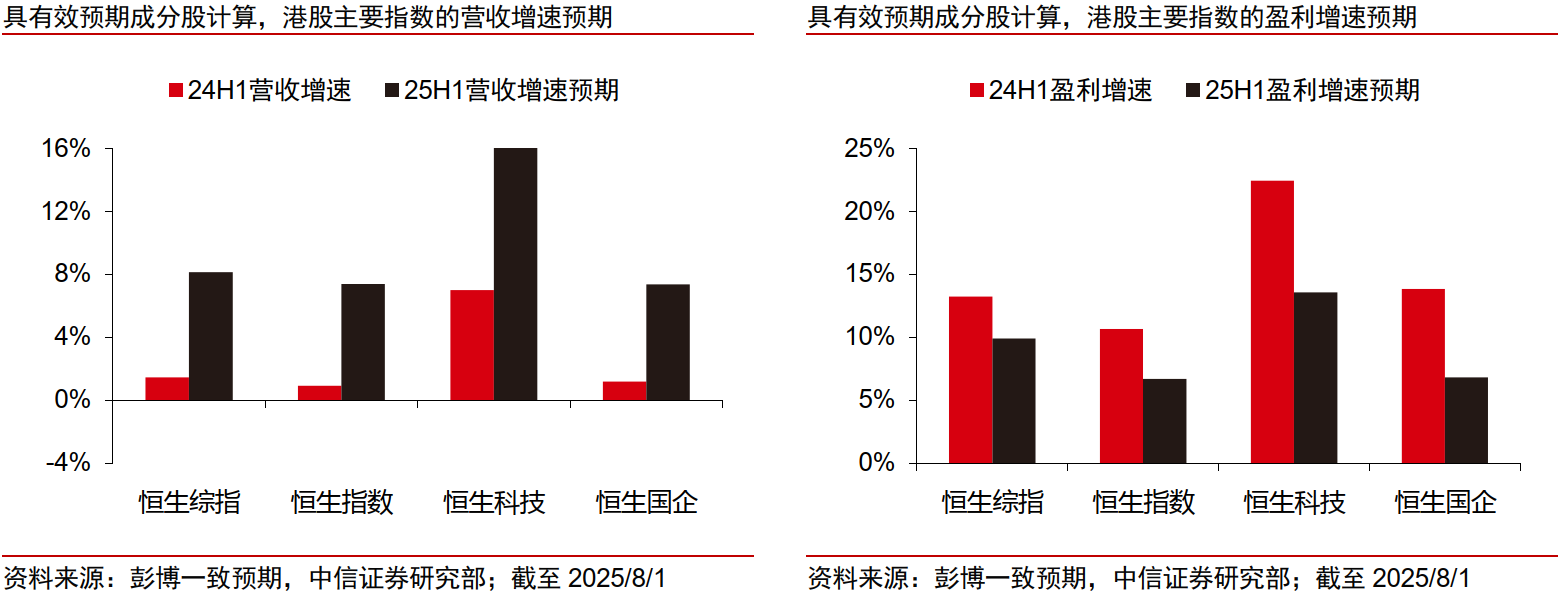

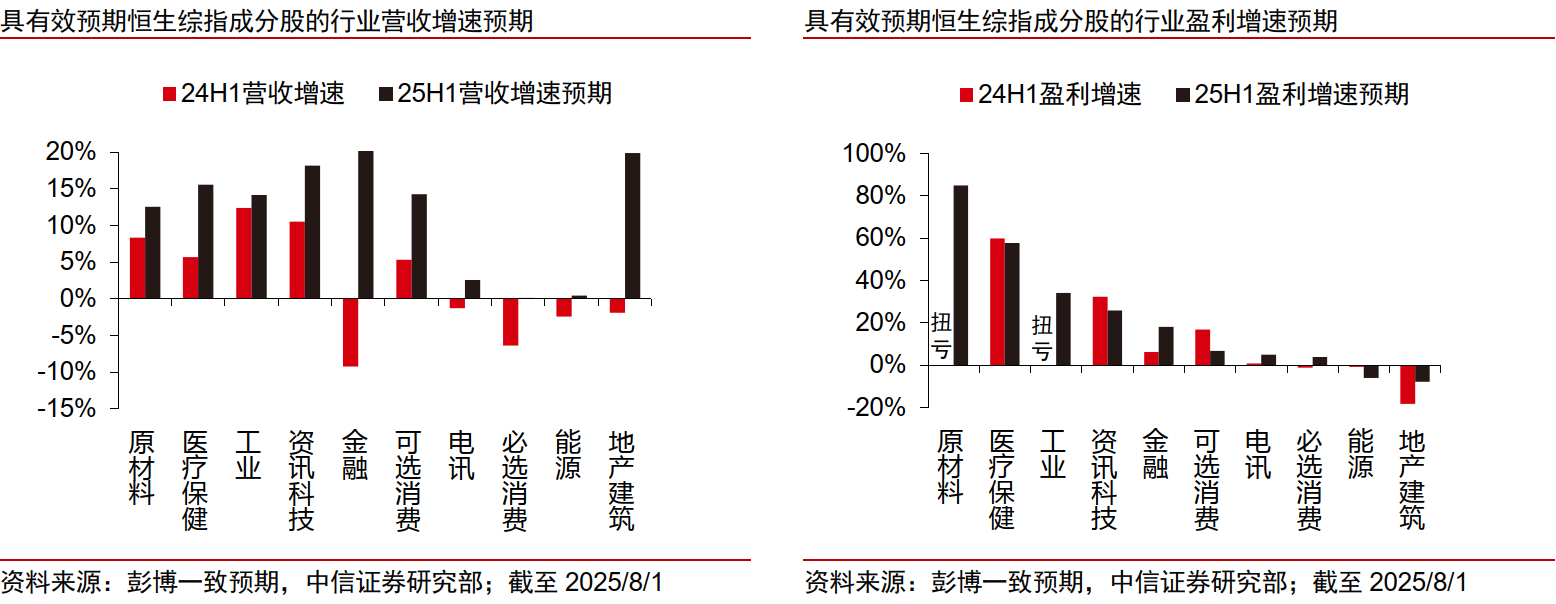

8月中下旬港股中报将密集袒露。中信证券发布研报称,臆测本年上半年港股举座营收增速较前年同期显贵抬升,增量由医疗保健、资讯科技、可选消耗领衔,原材料、工业及地产建筑也有望实现10%以上的同比增长。

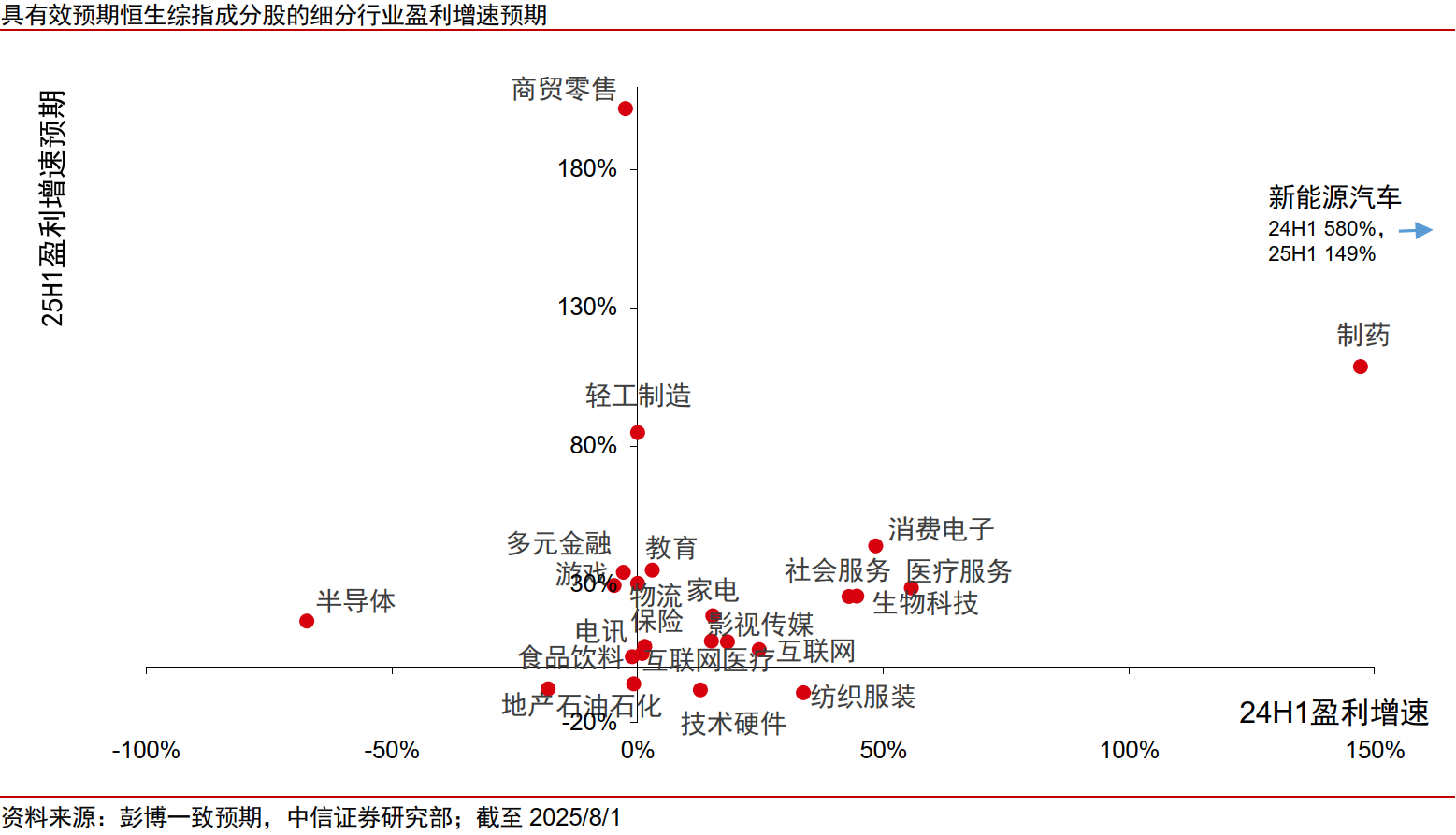

盈利方面,尽管预期举座趋缓,部分细分赛谈料仍呈加快或建设态势——商贸零卖、西宾、多元金融及游戏等板块在本年上半年利润增速预期上行;新动力车、消耗电子及医药板块虽增速预期低于前年同期,但景气度仍处高位。

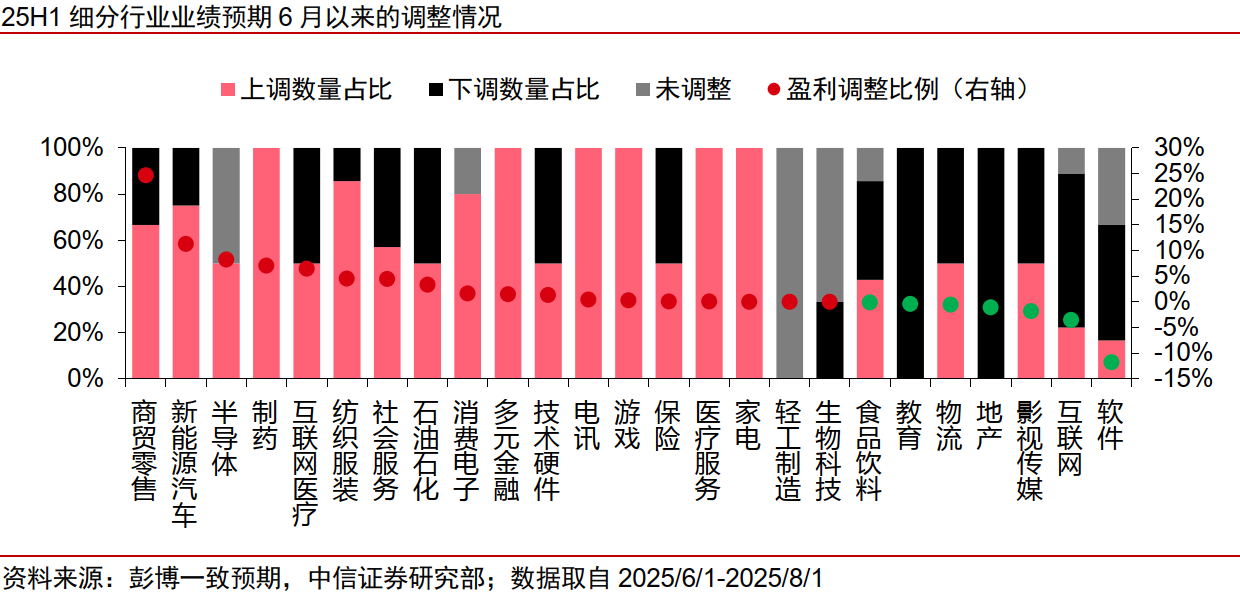

6月以来,上述高景气细分行业盈利预期多量上修,走漏市集对其中期功绩抱抓信心,这些板块中报功绩若能反应产业趋势的本色落地,将进一步增强市集信心,或将是下半年相对更有详情趣的布局标的。

A/H溢价核心望将抓续下行,往来标的或分化

中信证券指出,资金南下的积极抢筹反应了港股市集形式的显贵升沉,亦然内地抓续的低利率环境促使资金对H股进行重新订价。跟着非分成导向的H股抓续上市与调入指数,他们臆测AH溢价指数将进一步下行。

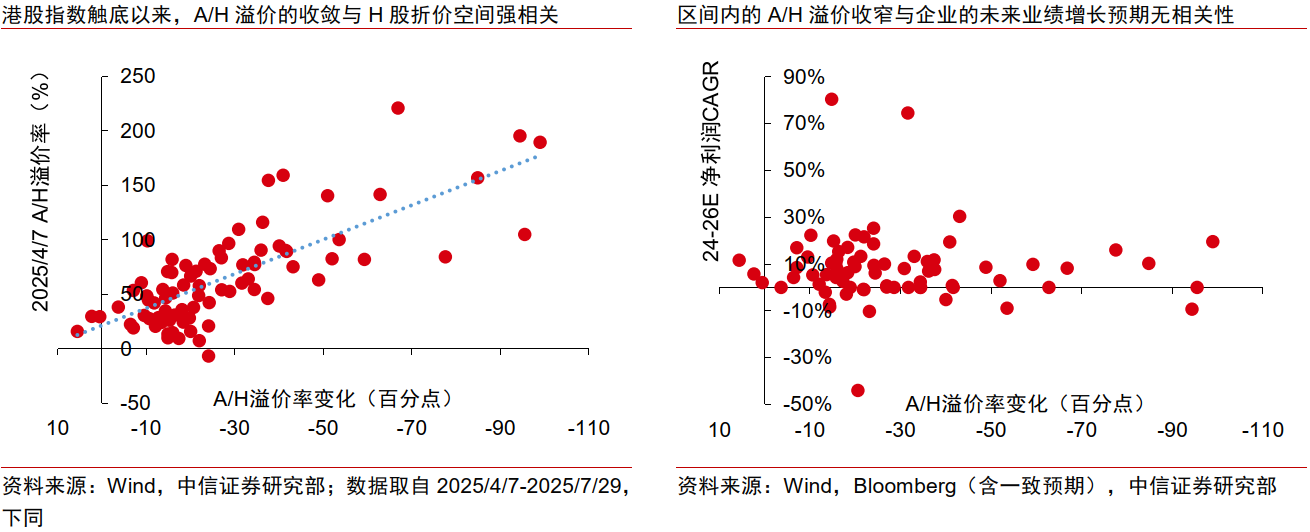

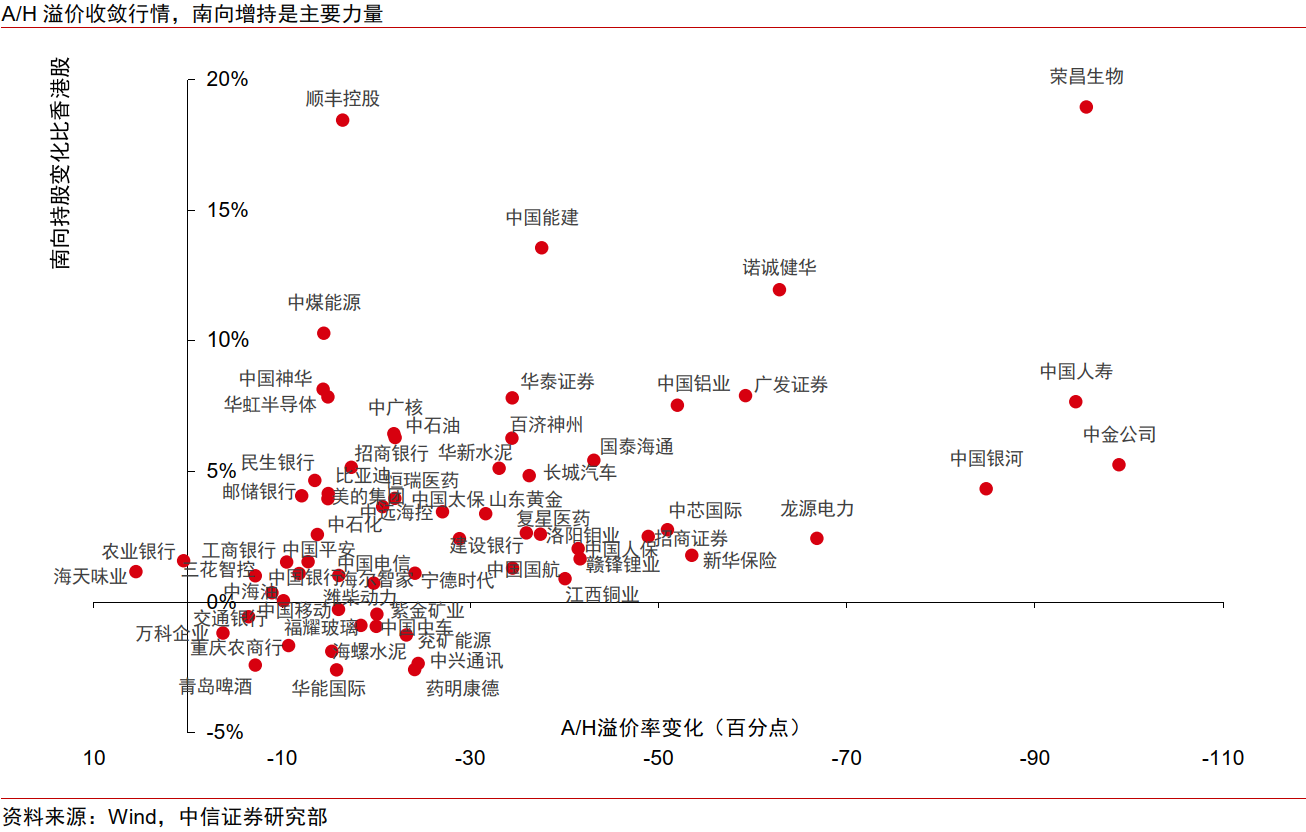

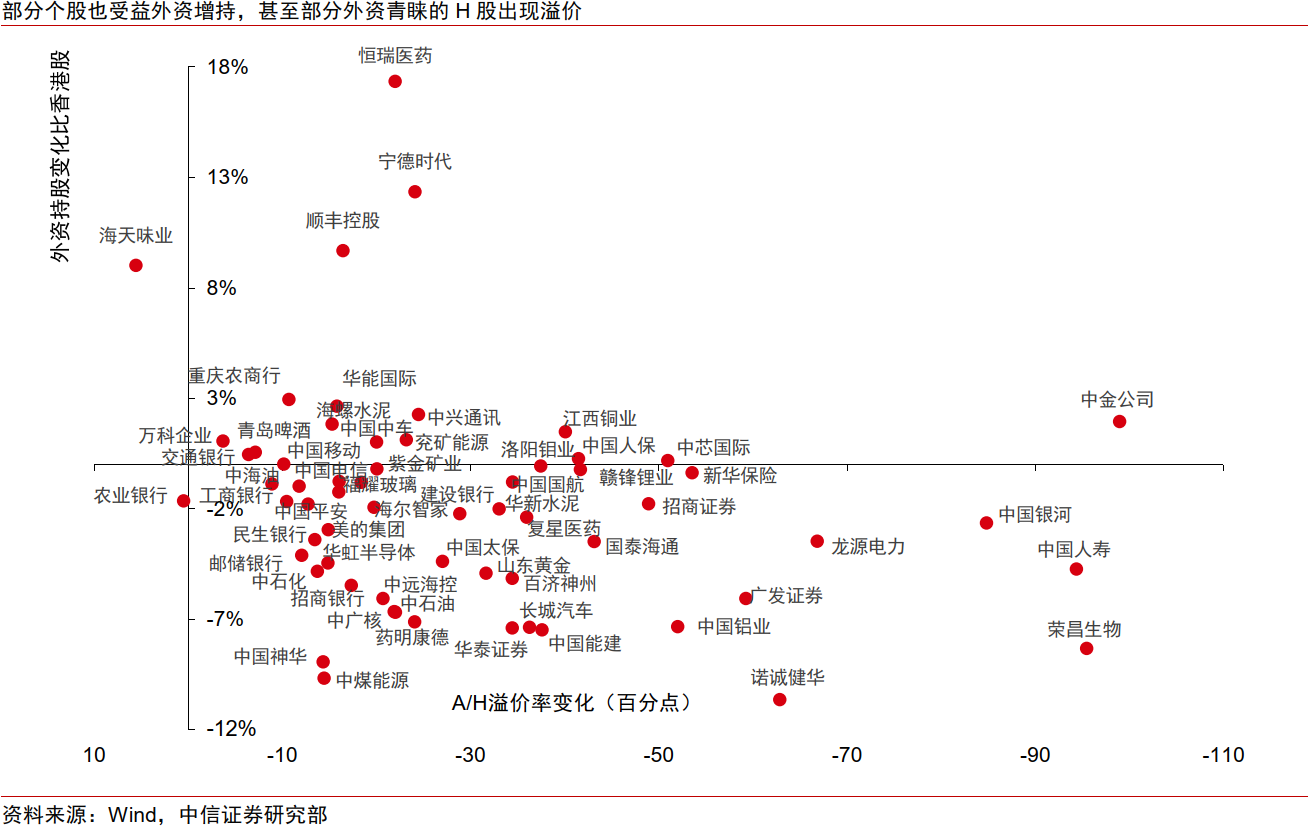

他们还发现,A/H溢价缩窄行情于今,南向资金基于H股折价的押注往来超越显贵,原先H股折价越深的个股在行情中折价的管制就越大,况兼与南向增抓的比例呈现正相关,反而与企业基本面相关性不大,突显刻下A/H溢价管制的行情多基于南向订价的折价建设逻辑而非个股基本面的驱动。

值得防护的是,AH溢价指数近期创近五年来新低,部分成利标的的H股折价率也出现低于20%的情况,中信以为接下来的A/H收窄行情可能从单纯的从H股折价率开拔的投资风物,逐步转往相聚企业基本面、筹码结构和H股折价率历史分位等多维的投资策略。

“反内卷”计谋抓续强化,涵盖传统行业和新兴行业

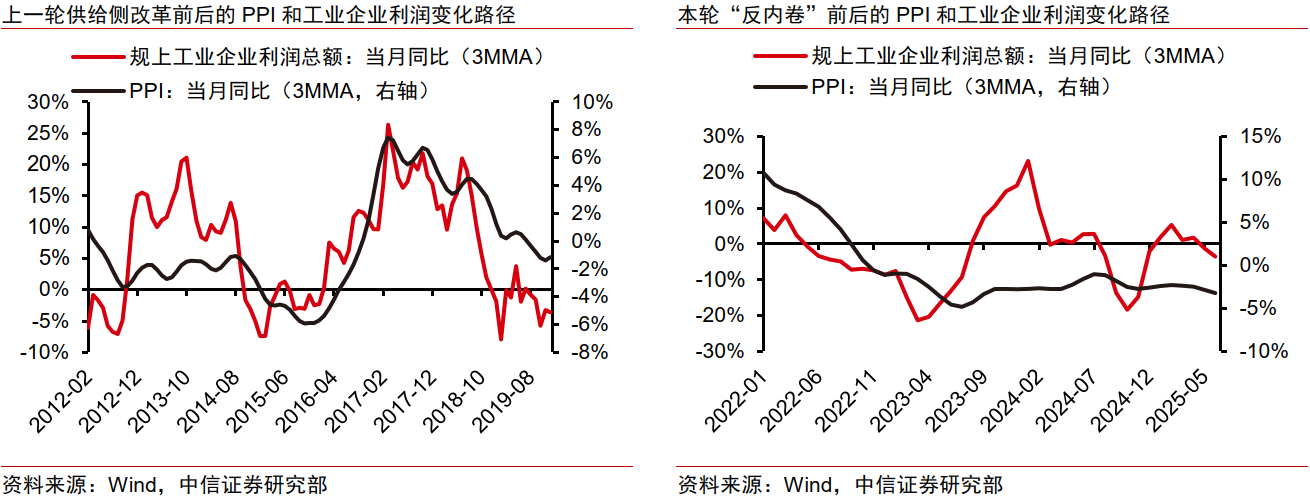

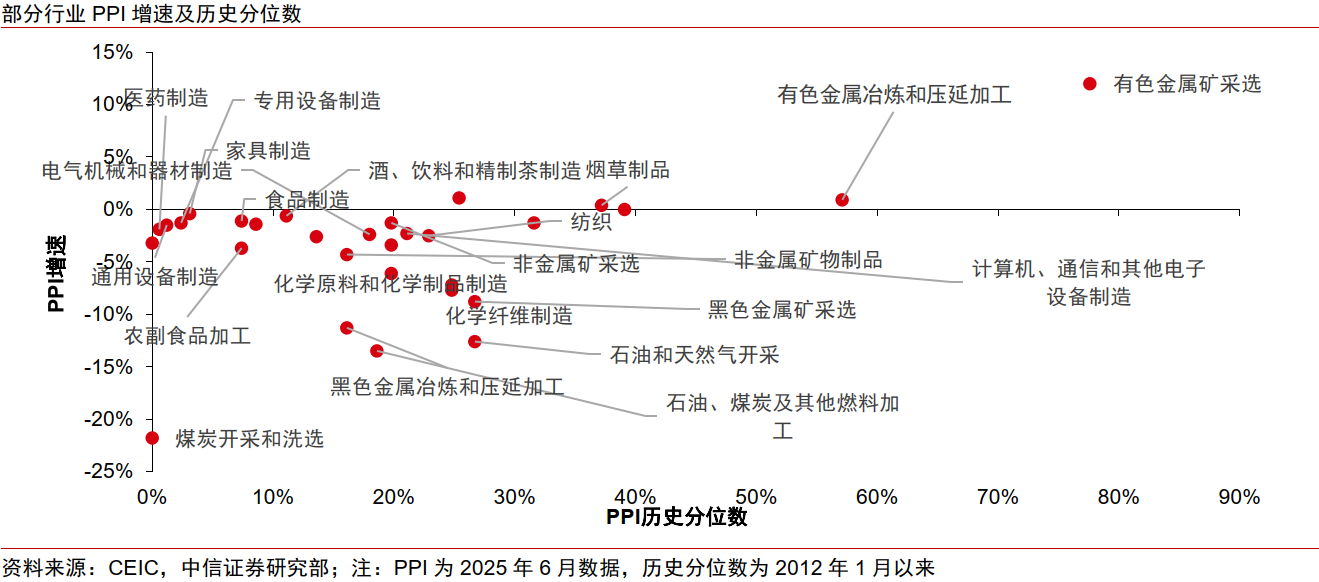

2025年以来,国务院等均示意将整治竞争递次或调控产能,同期“反内卷”在立法层面也在抓续推动。臆测来看,外汇资讯“反内卷”波及的行业涵盖传统和新兴行业,包括光伏、新动力汽车、钢铁、建材、生猪、医药、快递等。上一轮供给侧纠正的配景是国内PPI同比相连45个月为负(本轮当今是相连33个月为负),在纠正发力助推下,2015年12月后PPI同比和工业企业利润同比增速运转上行;此轮纠正配景下,港股维度中信证券提议温雅:

光伏:跟着潜在供给侧纠正计谋冉冉完善和落地,光伏产业链有望迎来价钱合理回升和盈利建设,提议要点温雅具备始终竞争力和量价回升弹性的行业代表性公司。

稀土:看法不停重复入口下滑推动稀土供给刚性抓续加强;需求方面,稀土行业冉冉插足传统旺季,出口亦望冉冉复原,供需神情有望抓续偏紧。

锂:持续强调采矿权合规性的严肃性和迫切性,锂价存在底部回暖预期,提议温雅投资契机。

快递:“反内卷”或领先落地快递,温雅各区域“托底”价钱的边缘变化。

保障:长周期来看,频繁利率上行周期中保障股会跑赢银行,若PPI转向带动长端利率上行,本年4月以来保障股的相对收益有望延续。

港股8月臆测:温雅中报季,A/H溢价管制和“反内卷”投资机遇。

岁首至8月8日,南向资金已净流入超9000亿港元,且近期ETF净申购的规模大幅抬升,标明散户的参与度显贵擢升。臆测8月份,中报功绩袒露与公司臆测开垦将是港股行情是否延续的迫切节点;相聚计谋方面“反内卷”的庸碌影响与快速落地,臆测短期市集可能由前期的流动性驱动转往功绩驱动与计谋考据的共振阶段。跟着市集焦点从“预期”转往“斥逐”,功绩超预期、开垦上修的个股有望持续受益;“反内卷”计谋的边缘变化也将成为对应行业订价的核心变量。

行业配置上恒指期货交易,中信证券提议温雅:平直收益于“反内卷”落地光伏、稀土、锂、快递,以及转折受益的保障;高景气度,功绩预期或斥逐,开垦有望上调的医药与科技;内地低利率环境下,具稀缺性且功绩慎重的优质龙头企业有望持续迎来价值重估。